Una señal que el mercado coreano lee con atención

En la industria tecnológica surcoreana hay noticias que, aunque parezcan dirigidas a especialistas, terminan revelando movimientos más profundos sobre el futuro de la economía digital. Eso ocurre con la más reciente expectativa en torno a Samsung Foundry, la división de fundición de semiconductores de Samsung Electronics, que según reportes de la prensa tecnológica local estaría mostrando señales de poder adelantar su retorno a la rentabilidad en 2026. No se trata simplemente de una mejora contable ni de una meta financiera que interesa solo a inversionistas. En Corea del Sur, y cada vez más en el resto del mundo, la capacidad de fabricar chips por encargo se ha convertido en un termómetro de poder industrial, soberanía tecnológica y competitividad nacional.

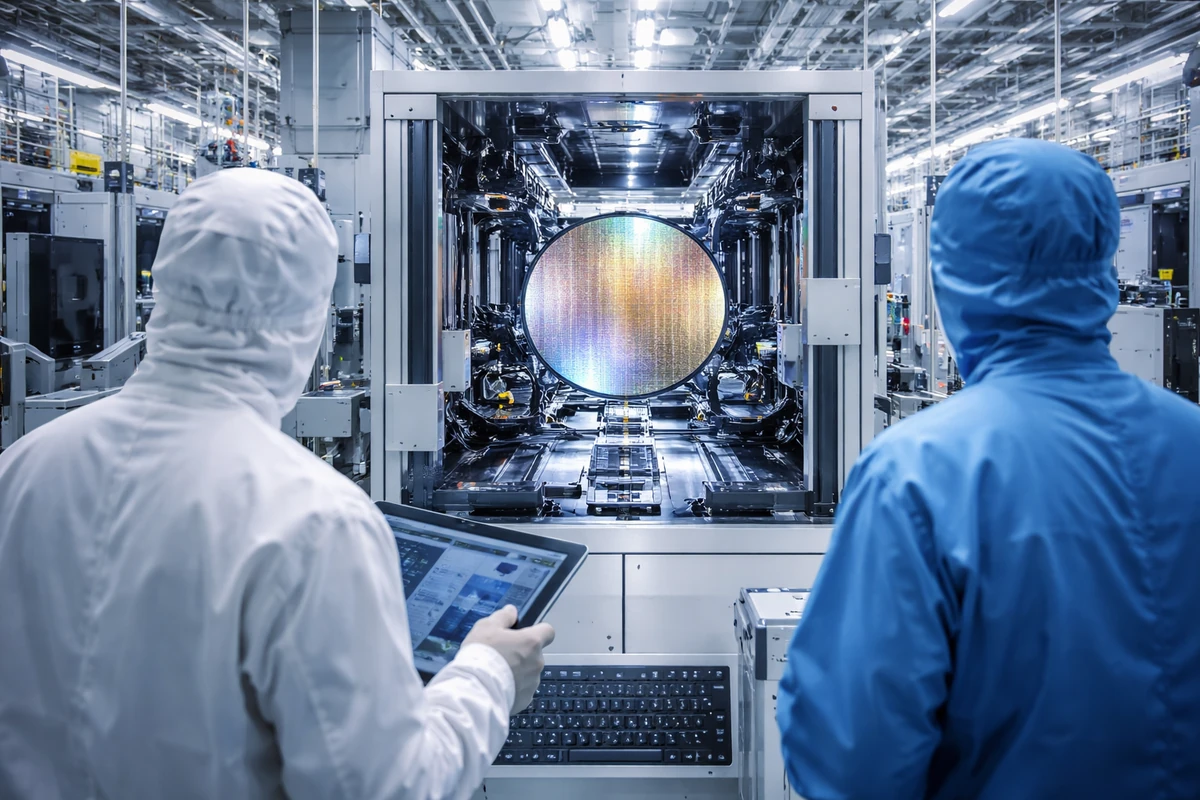

Para los lectores de América Latina y España, conviene detenerse un momento en un concepto que suele aparecer en la cobertura económica asiática: “fundición” o “foundry”. A diferencia de empresas que diseñan y fabrican sus propios chips, una fundición produce semiconductores para terceros. Es decir, actúa como la gran cocina industrial donde distintas marcas llevan sus recetas tecnológicas para convertirlas en productos listos para el mercado. En esa cocina se fabrican desde procesadores para teléfonos inteligentes hasta chips para automóviles, centros de datos, infraestructura de telecomunicaciones y dispositivos conectados. Por eso, cuando una fundición mejora su desempeño, no solo cambia la suerte de una empresa, sino la de un ecosistema entero.

El caso de Samsung resulta especialmente interesante porque la compañía lleva años siendo sinónimo de liderazgo en memoria, un segmento crucial para el almacenamiento y el procesamiento de datos. Sin embargo, en fundición su historia ha sido más accidentada. Durante bastante tiempo, la división ha convivido con dudas sobre su rentabilidad, su estabilidad operativa, el rendimiento de sus procesos productivos —lo que en la jerga del sector se llama “yield” o tasa de chips útiles por oblea— y su capacidad para ganarse la confianza sostenida de grandes clientes globales. Que hoy el mercado surcoreano comience a hablar de un posible adelantamiento en la fecha de retorno a beneficios significa, sobre todo, que percibe una mejora de dirección. En una industria donde las señales importan casi tanto como los resultados, eso ya es una noticia.

Además, el momento no es cualquiera. Corea del Sur atraviesa una etapa en la que la discusión tecnológica va mucho más allá del orgullo corporativo asociado a marcas como Samsung o SK hynix. El país sabe que ya no basta con dominar la memoria para garantizar su posición en la nueva geopolítica digital. La inteligencia artificial, los vehículos conectados, los servidores de alto rendimiento, la computación en el borde de la red y los chips especializados están reordenando la cadena de valor. En ese nuevo mapa, ser fuerte en fundición equivale a ocupar una plaza estratégica. Por eso, cualquier indicio de recuperación en Samsung Foundry se interpreta como una pista sobre el futuro industrial coreano.

Por qué la rentabilidad en fundición es mucho más que una cifra

A primera vista, podría parecer que hablar de rentabilidad en una división de semiconductores es una cuestión reservada a balances trimestrales. Pero en fundición, las ganancias o pérdidas condensan algo más complejo: la capacidad de una empresa para controlar costos, estabilizar procesos, cumplir plazos, acompañar a los clientes desde el diseño hasta la producción masiva y sostener inversiones multimillonarias durante varios años. En otras palabras, la rentabilidad no es solo dinero; es una síntesis de disciplina manufacturera y confianza de mercado.

Esto se entiende mejor si lo comparamos con situaciones conocidas por el público hispanohablante. En América Latina, muchas industrias pueden tener ventas altas y aun así sufrir por problemas logísticos, sobrecostos energéticos o fallas de ejecución. En España, sectores industriales de alto valor añadido también saben que la rentabilidad depende tanto del talento como de la cadena de suministro y de la previsibilidad operativa. En los semiconductores, esa ecuación se lleva al extremo. Una fundición puede recibir más pedidos, pero si la producción tiene rendimientos inestables o necesita reprocesar demasiadas obleas, los costos se disparan. Puede desarrollar tecnología avanzada, pero si no logra escalarla con consistencia, el negocio se resiente. Por eso, cuando se empieza a hablar de adelantar el punto de equilibrio, los analistas no miran solo la hoja financiera: intentan descifrar qué está mejorando por debajo de la superficie.

En el caso de Samsung, la importancia es todavía mayor por la estructura de la industria coreana. Durante años, el país encontró en la memoria un motor formidable de exportaciones, prestigio y músculo industrial. Pero la era de la inteligencia artificial ha dejado claro que la memoria por sí sola no alcanza para capturar todo el valor. Los chips lógicos, los procesadores especializados, los sistemas en chip y la integración entre diseño y fabricación son cada vez más determinantes. La fundición se vuelve entonces el puente que conecta el conocimiento de diseño con la producción a gran escala. Si ese puente es débil, el valor agregado puede terminar migrando a otras economías, incluso si el país conserva fortalezas tecnológicas parciales.

También influye un factor reputacional. La fundición es un negocio de relaciones largas. A diferencia de otros sectores donde los contratos pueden girar con rapidez, aquí los clientes suelen apostar por socios capaces de acompañarlos durante varias generaciones de producto. Un fallo en tiempos de entrega o un problema de rendimiento no afecta solo el proyecto en curso; puede repercutir en futuras adjudicaciones. Del mismo modo, una vez recuperada la confianza, esa mejora puede traducirse en vínculos más estables y en pedidos de mayor valor. Por eso, cuando se habla del eventual regreso de Samsung Foundry a los números negros, en realidad se está discutiendo si la empresa está reconstruyendo credibilidad industrial.

La batalla decisiva: recuperar la confianza de los clientes

Si hubiera que resumir el desafío de una fundición en una sola expresión, esa sería “confianza operativa”. Los clientes no eligen solo al proveedor que promete la tecnología más avanzada sobre el papel. Escogen al que puede demostrar que esa tecnología será fabricable, estable y escalable en el tiempo. En ese terreno, Samsung ha enfrentado durante años una conversación difícil: la necesidad de convencer al mercado de que puede ofrecer, de forma consistente, una alternativa sólida frente a otros gigantes del sector.

En la práctica, esa confianza se construye en varios frentes al mismo tiempo. Uno es el rendimiento productivo, es decir, cuántos chips funcionales salen de cada lote fabricado. Otro es la capacidad de mantener una utilización razonable de las plantas sin comprometer calidad. Un tercero es el apoyo técnico a los clientes durante el diseño, una etapa decisiva porque hoy los chips son tan complejos que la coordinación entre quien los concibe y quien los fabrica debe empezar mucho antes de la producción en masa. A eso se suma la puntualidad: en un mercado donde un lanzamiento retrasado puede costar millones y afectar el calendario de productos enteros, cumplir plazos es tan importante como tener tecnología puntera.

El debate actual en Corea del Sur gira justamente en torno a si Samsung está mejorando de forma simultánea en esos factores. La expectativa de adelantar la rentabilidad no se interpreta únicamente como un recorte de gastos o una administración más austera. El mercado parece leerla como una combinación de mayor eficiencia interna y mejores perspectivas para atraer o retener clientes valiosos. En fundición, no todos los pedidos pesan igual. Algunos traen mejores márgenes, otros permiten aprender y madurar procesos, y otros sirven para consolidar relaciones estratégicas de largo plazo. Un cambio cualitativo en la cartera de clientes puede ser tan importante como el volumen total de producción.

Para el público general, esta lógica puede compararse con la reputación de un gran estudio audiovisual o de una automotriz premium. No basta con producir mucho: hace falta convencer de que el producto final será fiable, competitivo y entregado a tiempo. En la cultura empresarial coreana, además, la consistencia tiene un valor particular. La industria surcoreana ha construido buena parte de su prestigio mundial precisamente sobre la idea de ejecución rigurosa y mejora continua. En ese sentido, una eventual recuperación de Samsung Foundry tendría un componente simbólico: sería la demostración de que un negocio complejo y cuestionado puede reencauzarse mediante ajustes estructurales y no solo a fuerza de anuncios ambiciosos.

Esto ayuda a entender por qué la noticia está siendo seguida con atención en Seúl. Lo que se evalúa no es solo si Samsung gana dinero antes de lo previsto, sino si vuelve a ser vista como un socio manufacturero confiable para la nueva generación de chips. En un entorno donde la competencia se define por milímetros, temperaturas, porcentajes de defectos y calendarios de entrega, la confianza puede valer tanto como una patente.

La era de la inteligencia artificial cambió las reglas del juego

La posible mejora de Samsung Foundry no puede leerse sin el telón de fondo de la inteligencia artificial. En los últimos años, el entusiasmo global por la IA ha llevado a muchos análisis a concentrarse en los grandes modelos, las plataformas de software y las compañías que dominan el mercado de servicios digitales. Sin embargo, debajo de esa narrativa hay una capa física indispensable: los chips. Y no cualquier chip, sino una enorme variedad de procesadores y componentes especializados que deben fabricarse con precisión extrema.

Cuando se habla de la expansión de la IA, no se está hablando solo de aceleradores para centros de datos. También crece la demanda de procesadores móviles capaces de ejecutar funciones de inteligencia artificial en el propio dispositivo, chips para automóviles con sistemas avanzados de asistencia, componentes para robots industriales, sensores inteligentes, infraestructura de telecomunicaciones y soluciones de computación distribuida. Todo eso necesita fundiciones robustas. La IA, en este sentido, no es únicamente una revolución de software; es también una carrera industrial por la capacidad de producir hardware sofisticado de manera confiable.

Ahí es donde la posición de Samsung adquiere relevancia estratégica. Si la empresa logra vincular su tradicional fortaleza manufacturera con una mayor competitividad en fundición, Corea del Sur podría reforzar su papel en la cadena global de semiconductores más allá del negocio de la memoria. Y eso importa no solo para Asia. América Latina, por ejemplo, consume masivamente tecnología importada y depende de cadenas globales para sectores como telecomunicaciones, automoción, electrónica de consumo y servicios digitales. España, por su parte, sigue con atención la reindustrialización tecnológica europea y la necesidad de asegurar suministros en un mundo marcado por tensiones geopolíticas. Lo que ocurra con los grandes fabricantes asiáticos repercute, tarde o temprano, en precios, disponibilidad y capacidad de innovación en otros mercados.

Además, la IA ha endurecido los criterios de selección para los socios de fabricación. Los chips más avanzados exigen procesos productivos complejos, inversiones colosales y márgenes de error cada vez menores. No basta con tener demanda potencial; hace falta ser capaz de convertirla en producción estable y repetible. En ese sentido, la oportunidad que abre la IA no es automática. Puede beneficiar de manera desproporcionada a quienes ya cuentan con credibilidad técnica y capacidad de ejecución. Por eso, si Samsung Foundry realmente está en condiciones de adelantar su retorno a la rentabilidad, el dato sería significativo: indicaría que está mejor posicionada para participar en una ola de crecimiento que no tolera improvisaciones.

Para decirlo con una referencia cercana al lector hispanohablante, la IA es hoy algo parecido a lo que fue el despliegue masivo de internet móvil hace una década, pero multiplicado por la exigencia industrial. El mercado premia a quienes no solo imaginan el futuro, sino a quienes pueden construirlo en volumen. Y en ese terreno, las fundiciones son una pieza menos visible que las marcas de consumo, pero decisiva para todo el entramado.

El efecto dominó sobre el ecosistema coreano de chips

Cuando una gran fundición mejora, el impacto no se queda en su propia cuenta de resultados. A su alrededor se activa toda una red de empresas y servicios que dependen, directa o indirectamente, del pulso de la producción. En Corea del Sur eso incluye a firmas de diseño de chips —las llamadas “fabless”, es decir, compañías que diseñan semiconductores pero no poseen fábricas propias—, fabricantes de equipos, proveedores de materiales, empresas de empaquetado avanzado, pruebas y software especializado de diseño electrónico. Una Samsung Foundry más saludable podría convertirse en una noticia positiva para buena parte de esa cadena.

La razón es sencilla: cuando una fundición vive bajo presión permanente por pérdidas o por dudas sobre su desempeño, tiende a operar con mayor cautela y a priorizar lo urgente. En cambio, cuando gana margen de maniobra, puede planificar mejor sus hojas de ruta, reforzar soporte técnico, ordenar prioridades productivas y ofrecer mayor previsibilidad a sus clientes. Para las empresas fabless, esa previsibilidad es oro. Muchas veces no les falta talento ni ideas, sino acceso confiable a fabricación, herramientas de optimización y calendarios realistas para pasar del diseño al mercado.

En Corea, este punto es especialmente sensible porque el país lleva tiempo buscando fortalecer su ecosistema de semiconductores más allá de los campeones consolidados. El objetivo no es solo tener un par de gigantes exitosos, sino una red más amplia de firmas capaces de diseñar, fabricar, integrar y exportar tecnología de alto valor. Si Samsung Foundry mejora de verdad, podría contribuir a que más actores locales se beneficien de un entorno industrial más robusto. Eso no ocurrirá de forma automática, pero sí abre una ventana de oportunidad.

Hay además un elemento cada vez más importante: el empaquetado avanzado. Para el lector que no sigue de cerca esta industria, conviene aclarar que fabricar un chip no es el final del proceso. Luego viene una fase crucial en la que distintos componentes se integran, conectan y optimizan para su uso final. En la era de la IA y la computación de alto rendimiento, ese paso se ha vuelto tan estratégico como la propia fabricación. Por eso, una mejora en fundición puede arrastrar consigo mayores necesidades de pruebas, ensamblaje e integración. Es un efecto dominó que favorece a proveedores de múltiples capas de la cadena.

Desde una mirada latinoamericana y española, esta dinámica recuerda algo conocido: cuando despega una gran industria tractora, los beneficios se derraman sobre una red de proveedores, servicios técnicos y capacidades complementarias. No siempre sucede con la intensidad prometida, pero cuando el ecosistema está bien conectado, el empuje del actor principal sí puede traducirse en más actividad y sofisticación para el conjunto. En Corea del Sur, el mercado parece preguntarse justamente eso: si la mejora de Samsung Foundry será solo un alivio interno o el comienzo de una revitalización más amplia del ecosistema de semiconductores.

Los obstáculos siguen ahí: competir no es lo mismo que respirar aliviado

Con todo, conviene evitar el triunfalismo. Que el mercado perciba señales de una rentabilidad más cercana no significa que los problemas estructurales hayan desaparecido. La fundición es uno de los negocios más duros y costosos de la economía digital contemporánea. Requiere inversiones gigantescas, procesos que tardan años en madurar y una disciplina de ejecución que no admite demasiados tropiezos. Una mejora puntual puede aliviar la presión, pero no garantiza una victoria duradera.

Samsung todavía enfrenta varias pruebas. La primera es sostener la estabilidad de sus procesos avanzados durante el tiempo suficiente como para convencer a los clientes más exigentes. La segunda es mantener una hoja de ruta tecnológica clara y creíble. En este sector, los clientes no se fijan únicamente en el producto actual; deciden en función de la próxima generación y, muchas veces, de la siguiente. Quien no transmite continuidad pierde atractivo. La tercera es equilibrar la enorme inversión que exigen las tecnologías más sofisticadas con una estructura de costos que permita obtener márgenes razonables.

También persiste el desafío comercial. Recuperar o ampliar una base de clientes de primer nivel no depende solo de ofrecer descuentos o mejorar indicadores internos. Implica mostrar que se puede acompañar programas complejos de largo plazo, dar soporte de diseño eficiente y reducir al mínimo el riesgo de interrupciones. En un negocio donde la confianza tarda años en construirse y puede erosionarse con rapidez, la consistencia importa más que el entusiasmo del momento.

Además, la industria mundial de semiconductores vive bajo la sombra de la geopolítica. Las tensiones entre potencias, las políticas de subsidios, las restricciones comerciales y la carrera por asegurar cadenas de suministro están reconfigurando decisiones de inversión y alianzas empresariales. Corea del Sur, como actor central del sector, no opera en el vacío. Samsung debe competir no solo con tecnología y eficiencia, sino en un tablero global donde pesan cada vez más la política industrial y la seguridad económica. Eso significa que incluso una mejora real en rentabilidad deberá ponerse a prueba en un entorno externo volátil.

De ahí que la noticia deba leerse con equilibrio. Hay razones para considerar que el cambio de tono en torno a Samsung Foundry es relevante. Pero también hay motivos para asumir que el camino hacia una recuperación sólida seguirá siendo largo y exigente. En el lenguaje del periodismo económico, podríamos decir que hay una mejor narrativa, aunque todavía falta consolidar la tendencia.

Qué debería mirar el mundo hispanohablante a partir de ahora

Para América Latina y España, seguir esta historia tiene sentido por varias razones. Primero, porque la cadena global de semiconductores afecta directamente el precio, la disponibilidad y la sofisticación de muchos productos que consumimos a diario: teléfonos, electrodomésticos, consolas, automóviles, redes móviles, equipos médicos e infraestructura digital. Segundo, porque la competencia entre grandes actores asiáticos, estadounidenses y europeos marcará las condiciones bajo las cuales otros mercados podrán insertarse, atraer inversiones o asegurar abastecimiento tecnológico. Y tercero, porque este tipo de movimientos revela cómo se está reorganizando el poder económico del siglo XXI.

En la cobertura de la llamada Ola Coreana, a menudo la atención pública se concentra —con razón— en la música, las series, el cine o la cosmética. Pero Corea del Sur también exporta una imagen de país profundamente industrial, obsesionado con la innovación, la educación técnica y la capacidad de escalar manufactura de alto nivel. El semiconductor es parte esencial de ese relato. Si Samsung Foundry logra acercar o adelantar su retorno a la rentabilidad, la lectura no será solo empresarial: reforzará la idea de que Corea sigue decidida a disputar espacios centrales en la economía digital del futuro.

Desde una perspectiva periodística, la clave ahora será observar los indicadores que realmente importan: señales de mejora sostenida en rendimiento productivo, estabilidad operativa, captación de clientes, continuidad tecnológica y capacidad de traducir la demanda asociada a la inteligencia artificial en contratos rentables. Si esos elementos empiezan a alinearse, la conversación cambiará de tono. Samsung ya no sería vista solo como una potencia de memoria que intenta fortalecerse en otro frente, sino como un actor más competitivo en el negocio que sostiene silenciosamente buena parte del mundo conectado.

Eso tendría implicaciones más amplias. Para Corea del Sur, significaría avanzar en la diversificación de su músculo semiconductor. Para sus proveedores y socios locales, abriría expectativas de mayor actividad. Para los mercados globales, añadiría dinamismo a una competencia que hoy define la base material de la economía digital. Y para los lectores hispanohablantes, ofrecería una pista valiosa sobre cómo se reparte el poder tecnológico detrás de los dispositivos y servicios que usamos todos los días.

En definitiva, la posible mejora de Samsung Foundry no es una historia menor ni un asunto exclusivamente coreano. Es una ventana a la gran pregunta de esta década: quién será capaz de fabricar, con fiabilidad y escala, los cerebros del mundo digital. Si Samsung está adelantando el reloj hacia la rentabilidad, lo que está en juego no es solo una fecha en el calendario, sino su lugar en esa carrera global.

0 Comentarios