Un giro financiero que puede mover mucho más que un trámite bancario

Corea del Sur se prepara para aplicar, a partir del 17 de abril, una restricción que en apariencia suena técnica, pero que tiene potencial para sacudir varias piezas del mercado inmobiliario al mismo tiempo. La medida limita la posibilidad de que los propietarios con varias viviendas extiendan al vencimiento sus préstamos hipotecarios. En otras palabras, reduce una herramienta que durante años permitió a muchos dueños “ganar tiempo”, refinanciarse o mantener estructuras de inversión apalancadas sin vender activos de inmediato.

Para el lector hispanohablante, conviene ponerlo en perspectiva. En muchos países de América Latina y también en España, las discusiones sobre vivienda suelen centrarse en las tasas de interés, el precio del suelo o la falta de oferta. En Corea del Sur, donde la vivienda se ha convertido durante décadas en uno de los principales vehículos de acumulación patrimonial, el crédito es una palanca decisiva. Tocar esa palanca no afecta solo a los inversores: repercute en la oferta de alquiler, en la estabilidad residencial de los hogares y en la velocidad con que cambia el mercado.

La novedad no consiste simplemente en que un préstamo deje de renovarse con facilidad. Lo que está en juego es la viabilidad de un modelo de tenencia de varias propiedades sostenido por deuda y por flujos cruzados entre depósitos de alquiler, ingresos mensuales y expectativas de valorización. Distintos reportes en Corea estiman que los casos potencialmente alcanzados rondarían los 12.000, una cifra significativa, aunque no lo bastante grande como para anticipar por sí sola un colapso generalizado. La clave, como casi siempre en bienes raíces, no está solo en cuántos casos hay, sino en dónde están, qué tipo de vivienda concentran y cuán frágil es la caja mensual de esos propietarios.

Por eso, abril se observa con atención. Si parte de esos dueños enfrenta presión para devolver dinero, cubrir cuotas más altas o reestructurar deudas, puede verse obligada a vender rápido o a cambiar las condiciones de alquiler. El resultado podría sentirse en dos frentes al mismo tiempo: más inmuebles ofrecidos a precios rebajados en ciertas zonas y menos contratos bajo el sistema de alquiler tradicional coreano conocido como “jeonse”, que depende de grandes depósitos.

No se trata todavía de un terremoto confirmado, pero sí de una señal de tensión. Y cuando una economía tan urbanizada y financieramente sensible como la surcoreana toca el tema de la vivienda, la conversación deja de ser sectorial: pasa a involucrar a jóvenes, familias, bancos, arrendadores y autoridades públicas.

Qué cambia exactamente y por qué esta medida inquieta al mercado

El punto central de la nueva regulación es que a los propietarios con múltiples viviendas se les estrecha la posibilidad de prorrogar, casi de forma automática, un préstamo hipotecario al llegar su vencimiento. Ese mecanismo había sido una pieza importante de la estrategia de resistencia de muchos tenedores de inmuebles. Mientras el crédito pudiera renovarse, era posible seguir soportando períodos de tasas altas o esperar mejores condiciones de venta.

Ahora bien, cuando esa salida se limita, aparece una pregunta inmediata: ¿de dónde saldrá el dinero para cubrir la obligación? Algunos propietarios podrán responder con recursos propios, con una reorganización patrimonial o con otros instrumentos financieros. Pero otros tendrán que tomar decisiones menos cómodas: vender una vivienda, renegociar depósitos de inquilinos, transformar contratos o pasar de un esquema de alquiler con gran depósito a otro que genere flujo mensual.

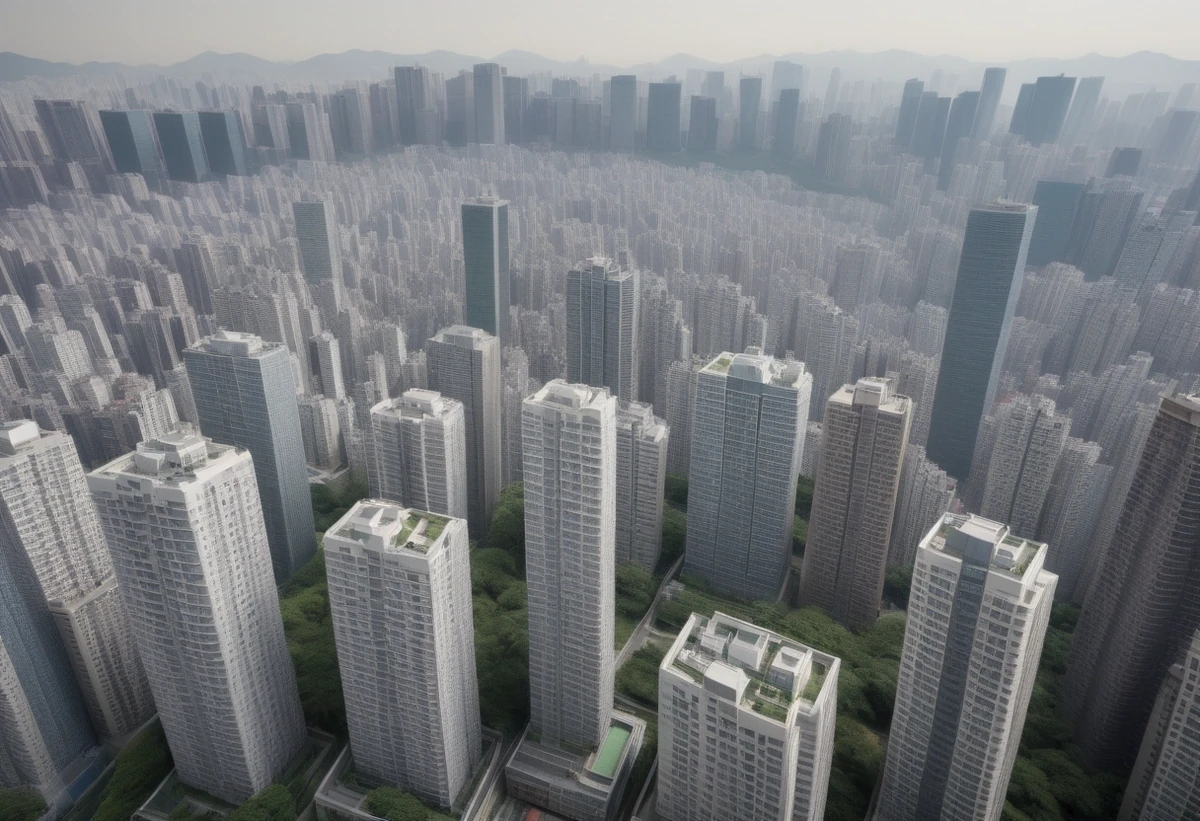

En Corea del Sur, la sensibilidad del mercado ante este anuncio tiene una razón estructural. Allí existe una relación muy estrecha entre deuda, alquiler e inversión inmobiliaria. Durante años, numerosos propietarios utilizaron el valor de las viviendas, junto con los depósitos entregados por arrendatarios, para sostener carteras de varias unidades. No es una realidad idéntica a la de Ciudad de México, Bogotá, Santiago, Buenos Aires, Madrid o Barcelona, pero sí guarda un aire de familia con cualquier mercado donde la propiedad dejó de ser solo un bien de uso y se convirtió en un engranaje financiero.

Además, el calendario importa. Cuando las medidas regulatorias entran en vigor en una fecha concreta y cercana, el mercado tiende a reaccionar antes de tiempo. Ese efecto anticipatorio puede traducirse en ventas rápidas previas, ajustes de condiciones de alquiler o intentos de cerrar operaciones antes de que cambie el tablero. En ese contexto, abril no es solo el mes de implementación formal: es también el período en que se testea el nervio real del mercado.

Por eso los analistas coreanos insisten en que el impacto no debe medirse únicamente por el número bruto de préstamos afectados. Un propietario con patrimonio líquido puede absorber el golpe. Otro, con varias viviendas pero poca liquidez, puede verse forzado a actuar con urgencia. Dicho de otro modo, no todos los multiviviendistas son iguales. Algunos administran una cartera sólida; otros sobreviven en equilibrio precario. La regulación toca a ambos, pero no con la misma intensidad.

El papel del jeonse: por qué la preocupación por el alquiler es tan seria

Para entender por qué esta decisión puede repercutir tanto en los inquilinos, hace falta explicar un concepto central del mercado surcoreano: el “jeonse”. Se trata de un sistema de arrendamiento muy característico de Corea del Sur mediante el cual el inquilino entrega al propietario un depósito grande, a veces equivalente a una proporción muy elevada del valor de la vivienda, y a cambio paga poco o ningún alquiler mensual. El dueño utiliza ese capital para invertirlo, cancelar otras obligaciones o financiarse, y al terminar el contrato debe devolverlo.

Visto desde América Latina o España, el modelo puede resultar extraño, porque en la mayoría de nuestros países el alquiler funciona sobre pagos mensuales y depósitos de garantía mucho menores. Sin embargo, el jeonse ha sido durante décadas una de las bases del acceso a la vivienda en Corea para sectores medios y jóvenes hogares. También ha sido una fuente crucial de financiación informal para propietarios.

Ahí está el nudo del problema. Si a los dueños con varias viviendas se les complica renovar préstamos hipotecarios, mantener contratos de jeonse puede volverse más difícil. ¿Por qué? Porque el sistema exige equilibrio entre grandes sumas recibidas, obligaciones bancarias y capacidad de devolución futura. Si el crédito se restringe, algunos arrendadores podrían preferir contratos con renta mensual o semimensual, conocidos como “wolse” o fórmulas mixtas, para asegurar entrada de caja constante.

Eso implica una consecuencia social de gran calado: menos oferta en jeonse y más presión sobre los hogares que dependen de ese sistema. En Corea, igual que ocurre en nuestras ciudades cuando suben los alquileres y bajan las opciones, los más expuestos suelen ser los jóvenes, las parejas recién casadas, quienes recién forman hogar y los trabajadores con menor margen de ahorro. Es decir, los sectores que ya cargan con una entrada tardía al mercado laboral, sueldos tensionados y barreras cada vez más altas para independizarse.

La inquietud no es puramente teórica. Corea del Sur ya venía viviendo una lenta “mensualización” del alquiler: una transición desde el gran depósito hacia rentas periódicas que hacen más pesada la carga de cada mes. Si esta medida acelera esa tendencia, el efecto para los inquilinos puede sentirse como una especie de inflación habitacional encubierta. A veces no sube de golpe el precio total de acceso, pero sí aumenta el gasto fijo mensual, ese que aprieta el presupuesto familiar y reduce margen para consumo, ahorro, crianza o educación.

En términos regionales, esto no afectará a todo el país por igual. Las áreas con alta concentración de propietarios inversionistas, abundancia de departamentos pequeños y fuerte presencia de viviendas destinadas al alquiler podrían sentir el cambio con más rapidez. En zonas donde predomina la residencia habitual y no la compra con fines de inversión, el impacto podría ser más acotado. En otras palabras, no será un fenómeno homogéneo, sino una presión desigual que probablemente aparecerá primero donde el mercado ya era más dependiente de la ingeniería financiera del alquiler.

Abril y la expectativa de ventas urgentes: oportunidad para compradores, riesgo para vendedores

Uno de los escenarios más comentados es la posible aparición de “ventas urgentes” o inmuebles ofrecidos con rebaja para captar liquidez en poco tiempo. La lógica es sencilla: si el dueño no puede prolongar su deuda en condiciones parecidas a las anteriores, puede preferir vender una de sus viviendas antes que asumir una presión financiera mayor. Ese comportamiento no sería inusual. En cualquier mercado, cuando se endurece el acceso al crédito, los activos menos rentables o más difíciles de sostener suelen salir primero.

Sin embargo, conviene evitar conclusiones apresuradas. Que haya expectativa de ventas rápidas no significa que todo el mercado vaya a caer. Tampoco implica que cada vivienda afectada por la medida se convertirá en una ganga. En primer lugar, porque no todos los préstamos alcanzados desembocarán en una venta. En segundo, porque parte de los propietarios todavía cuenta con herramientas para refinanciar por otra vía, vender otros activos, usar ahorros o renegociar su estructura financiera.

También influye la localización. En barrios con demanda sólida, buena conectividad, oferta educativa y atractivo laboral, incluso una salida apurada puede ser absorbida por compradores en busca de oportunidad. En cambio, en zonas de menor dinamismo o en propiedades con peor calidad, la rebaja podría ser más pronunciada. Es un patrón conocido para cualquier periodista que haya cubierto vivienda en Buenos Aires, Lima, Monterrey o Madrid: el mercado nunca se mueve de forma uniforme; castiga antes a lo secundario que a lo premium.

Por eso, más que un desplome general, lo que se perfila es un ajuste selectivo. Los inmuebles con menor liquidez de mercado, o aquellos comprados más por estrategia de inversión que por valor residencial intrínseco, podrían ser los primeros en aparecer con descuentos. Eso genera expectativa entre compradores reales, pero no garantiza una ola de cierres. Para que una venta urgente se concrete hace falta un comprador con financiamiento viable, y ahí reaparece otro cuello de botella: la capacidad de endeudamiento de los hogares y las condiciones generales del crédito.

En ese sentido, abril puede dejar un dato más importante que la cantidad bruta de avisos publicados: el margen de negociación real sobre el precio pedido. Si ese margen se amplía, el mercado enviará una señal clara de tensión. Si apenas sube la oferta sin traducirse en operaciones, la lectura será distinta: presión sí, pero aún sin capitulación suficiente como para alterar el conjunto del mercado.

Ganadores y perdedores: propietarios, inquilinos y compradores finales no miran lo mismo

Una de las razones por las que esta medida genera interpretaciones tan distintas es que toca intereses contrapuestos. Para los propietarios con varias viviendas, el nuevo marco representa un aumento del costo de sostener activos. Quienes venían apostando a la revalorización más que a la rentabilidad mensual deberán replantear su estrategia. Algunos podrán reducir deuda y seguir. Otros probablemente aceleren ventas o modifiquen contratos para obtener ingresos recurrentes.

Para los inquilinos, en cambio, el foco no está en la cartera del arrendador, sino en la estabilidad cotidiana. Si el propietario opta por transformar un contrato de jeonse en uno con renta mensual, el impacto se nota de inmediato en el presupuesto familiar. Si decide vender, emerge otra incertidumbre: continuidad del contrato, mudanza eventual o renegociación en condiciones menos favorables. En sociedades donde el costo de la vivienda ya pesa sobre decisiones de matrimonio, natalidad y movilidad laboral, estos cambios no son menores.

Los compradores finales, especialmente quienes buscan su primera vivienda, aparecen en una posición ambivalente. Sobre el papel, un aumento de ventas urgentes suena como una oportunidad. Pero en la práctica, esa oportunidad solo sirve a quienes tienen capacidad real de cerrar la compra. Es decir, ahorro suficiente, acceso a crédito y tolerancia al riesgo. No toda la demanda potencial está en condiciones de beneficiarse. Como sucede en muchos mercados, una corrección moderada de precios puede abrir puertas, pero no derriba de golpe las barreras de entrada.

Este cruce de intereses explica por qué la discusión pública en Corea se ha vuelto tan sensible. Los propietarios alertan sobre una posible reducción de oferta en alquiler. Los inquilinos temen pagar más por mes o perder opciones. Los compradores esperan descuentos, pero no saben si llegarán al segmento que realmente les interesa. Y el Estado busca frenar excesos financieros sin provocar un problema habitacional mayor. El equilibrio, claramente, es delicado.

Desde la experiencia comparada, la tensión resulta familiar. En América Latina y España también se ha visto que una política dirigida a ordenar el crédito o moderar la especulación puede generar efectos colaterales si no se acompaña de medidas de vivienda. Regular la demanda apalancada es una cosa; proteger la oferta de alquiler asequible es otra. Cuando ambas agendas no avanzan al mismo ritmo, quien termina absorbiendo el costo suele ser el arrendatario.

El objetivo del Gobierno y los posibles efectos no deseados

Desde la lógica oficial, la medida tiene un objetivo comprensible: reducir la dependencia de un modelo de tenencia apalancada, moderar la acumulación de varias viviendas mediante deuda y reforzar la disciplina financiera del sistema. Corea del Sur lleva años lidiando con la tensión entre la vivienda como derecho residencial y la vivienda como activo de inversión. En ese debate, limitar la renovación automática de préstamos para propietarios con varias casas se presenta como una forma de contener riesgos.

La pregunta es si el mercado responderá en la dirección deseada. En teoría, obligar a algunos tenedores a desarmar posiciones puede incrementar oferta de venta y aliviar la presión sobre los precios de compra. Pero la misma decisión puede empujar una reducción de la oferta en jeonse y una migración hacia alquileres mensuales, más pesados para los hogares. Es decir, una mejora relativa para quien puede comprar y un empeoramiento para quien sigue alquilando.

Ese posible efecto dual no es nuevo en política habitacional. Sucede cuando se intenta enfriar la inversión especulativa sin construir al mismo tiempo una red de protección para el arrendamiento. Si el regulador logra disciplinar la deuda, pero deja a los inquilinos expuestos a una transición más costosa, el balance social de la medida puede volverse ambiguo. Y en Corea, donde la vivienda pesa enormemente en las trayectorias de vida, esa ambigüedad tiene impacto político.

Otro factor crucial es la velocidad. Las reformas graduales suelen permitir que el mercado se adapte. Las que se perciben como abruptas tienden a disparar conductas defensivas: ventas aceleradas, cambios de contrato, búsqueda de lagunas regulatorias o reordenamientos apresurados de cartera. A veces, el efecto más fuerte de una regulación no está en la norma misma, sino en la reacción psicológica y financiera que provoca entre quienes sienten que el tiempo se les acaba.

De ahí que los próximos meses funcionen como una prueba más cualitativa que cuantitativa. No bastará con saber cuántos préstamos fueron alcanzados. Habrá que observar cuántas operaciones efectivas de venta se cerraron, cuánto creció la conversión hacia alquiler mensual, qué zonas perdieron oferta de jeonse y cómo evolucionaron los costos habitacionales para los hogares más expuestos. En mercados complejos, los daños o beneficios rara vez se miden solo desde el lado del propietario.

Los indicadores que habrá que vigilar desde ahora

Si abril marca el inicio de una nueva fase, los datos posteriores serán decisivos para separar el ruido de la tendencia. El primer indicador a seguir será el aumento real de inmuebles en oferta, especialmente en distritos con alta presencia de propietarios con varias viviendas. No bastará con anuncios publicados: importará si esas propiedades se concretan en ventas y con qué nivel de descuento.

El segundo dato clave será la evolución del jeonse. Si disminuye la cantidad de contratos disponibles o si se acelera la conversión a esquemas de renta mensual, el impacto social de la medida empezará a materializarse con nitidez. Este punto es especialmente relevante para hogares jóvenes, recién casados y personas que dependen de depósitos para acceder a una vivienda sin asumir pagos mensuales más altos.

También habrá que observar el comportamiento del crédito para compradores finales. Si las condiciones de financiamiento siguen siendo exigentes, una mayor oferta de inmuebles no necesariamente se transformará en más transacciones. En ese caso, podrían aumentar los avisos de venta sin una reactivación sustantiva del mercado. Dicho de manera simple: puede haber más ganas de vender que capacidad de comprar.

Un cuarto elemento será la segmentación territorial. No toda Corea del Sur reaccionará igual. Las áreas metropolitanas más tensionadas, con fuerte inversión en departamentos pequeños o villas urbanas, probablemente sentirán antes la presión. En cambio, zonas con menor peso de la inversión apalancada podrían mostrar una respuesta más templada. Para los analistas, esa lectura geográfica será fundamental para evitar diagnósticos exagerados.

Por último, estará el factor político. Si los inquilinos perciben que la restricción crediticia termina encareciendo su vida cotidiana, crecerá la presión para introducir correctivos o medidas compensatorias. En vivienda, la legitimidad de una política no depende únicamente de su lógica financiera; también de cómo se traduce en la experiencia doméstica de la población. Y cuando la cuenta del hogar se dispara, la paciencia social suele acortarse.

En suma, la decisión surcoreana de restringir la extensión de hipotecas a propietarios con varias viviendas abre un capítulo decisivo en su debate sobre vivienda, deuda y equidad. Puede contribuir a moderar un modelo excesivamente apalancado, pero también amenaza con tensar el mercado de alquiler allí donde el jeonse ya venía perdiendo terreno. Para América Latina y España, donde la crisis de acceso a la vivienda también ocupa portadas y agendas públicas, el caso coreano deja una lección conocida: intervenir el crédito es importante, pero nunca basta. La vivienda no es solo una cifra en un balance bancario. Es, sobre todo, el lugar desde donde las personas intentan organizar su vida.

0 Comentarios